「共用部分」と「専有部分」の地震保険は、別々に加入します。

管理組合が加入するのは「共用部分」ですが、保険金が出るのか出ないのか、イメージと実際の補償はもしかしたら全然違うかもしれません。

たとえばタイルが剥がれたり、給水管が折れた「だけ」では、地震保険は出ません!

被害を査定する対象は「建物の構造」だけだからです。

派手に壊れているなど、見た目のインパクトは関係ありません。

実際の地震が起きた時にどのような査定の対象になり、何が対象にならなかったのか、実例を交えて解説してみます。

地震保険の全国加入率(共用部分)

共用部分、つまり管理組合が地震保険に加入している割合は全国で43%ほど(2017年)。

東日本大震災以前は加入率約30%だったのが、10p%以上アップしたそうです。

イメージよりも、意外に加入率が高いな・・・

全国平均なので、地震を経験した(または可能性が高いと言われている)地域で加入率が高くなり、そうでない地域は低いんだと思います。

でも被害の大きさを考えると確率の問題だけでは語れないため、「ここは入らなくて大丈夫」と言える地域は無いと思います。

重要なのは、保険の中身を理解したうえで入る・入らないを判断したか?ということです。

大きな地震により建物が受けた被害

地震保険に加入しているマンションで、実際に共用部分に地震による被害が発生した事例です。

- 被害の一覧

- 共用廊下の壁のひび割れ

- 外壁タイルの一部剥落

- 歩道のブロックのへこみ

- 通気管の破損

- エキスパンションジョイントの歪み

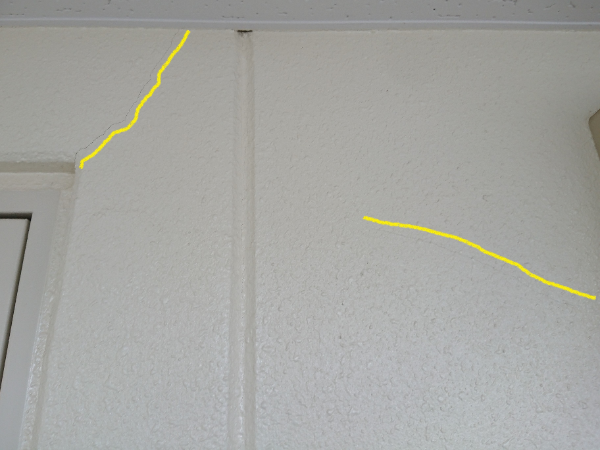

1.共用廊下の壁のひび割れ

※黄色線はひび割れが分かりやすいよう、編集で追加したものです

2.外壁タイルの一部剥落

3.歩道のブロックのへこみ

4.通気管の破損

5.エキスパンションジョイントの歪み

幸いにも被害は比較的軽微だったものの、全て補修するには相当の費用が掛かります。

地震保険に入っていて良かった・・・修理費用は保険で補填されるんですよね?

役員さんもこのように考えていたのですが、実際の結論は全く異なるものです。

地震保険の「査定」の対象になったのは、1.ひび割れ だけです

地震保険の対象を知ること

パンフレットをよく見れば書いているのですが、詳しく読んだ方、説明を聞いた方は、まったくいませんでした。

なんとなく、地震で壊れたものは全部直せるというイメージを持っていたんです。

「地震が原因で起きた火災、津波、倒壊等は、普通の火災保険では出ない」

これは誰でも知っているくらいの常識になっていますが、何が地震保険の対象になるのか、正確に説明できる人は少ないのではないでしょうか?

抱いていた保険のイメージと実際は違った

東北、熊本、北海道で大きな地震が発生して、初めて地震保険を使ったマンションが多かったと思います。

それなのに「入っていてよかった」「入っていたのに出なかった(ガッカリした)」と反応は様々です。

地震保険に対する「一般的なイメージ」と「実際の補償内容」に大きな差があったからです。

査定の基準は何なのか、実際に鑑定に立ち会ってみた

大きな地震は、代理店も初めての経験、鑑定人も初めての経験、そういう話を聞きました。プロの中でもかなり混乱も生じたようです。

最初に結論を言えば、査定の対象になるのは主要構造部だけです。

つまり、塀とか、歩道とか、給水設備とか、いくら壊れても査定の対象になりません。

ここが誤解を生む大きなポイントなんですね。

タイルの剥落もそうです。「コンクリートの表面に張られている仕上げ材が落ちただけ」で、構造の被害とはみなされません。

鑑定人は、基礎・壁・柱・屋根という、建物の構造に関わる部分がどれだけ被害を受けているか、それだけをチェックしました。

査定の基準は細かく色々ありますが、ザックリと言えば、例えば1本の柱にあるひび割れの「太さ」と「本数」をカウントしていきます。

それを共用部分すべて、全部をくまなく確認していきます。サンプリングではありませんでした。

このひび割れが、地震の前からあるのか、地震で出来たものか、区別できませんよね?

区別できませんねー。地震のひび割れってことにして、カウントしておきましょう!

・・・・・やさしい!

そこで集計したひび割れの数・割合に応じて計算式に当てはめ、一部損・小半損・大半損・全損など被害を決定するそうです。見た目の被害のインパクトは関係ありません!

地震保険の目的を再確認しましょう

保険会社もハッキリと言っていたことなんですけど、地震保険は「被害を直すこと」が目的ではありません。

そもそも保険金だけで復旧するという考えの保険ではないんです。

「保険金を復旧の一部に充てて、積立金の負担を減らしましょう」

これが地震保険の基本的な考えのため、一般的な認識と大きくズレている原因でしょう。

だから保険金の算出も「損害額」ではなく「掛けている保険金額の〇〇%」という算出になります。

東日本大震災では・・・

東日本大震災の被害では、地震保険に加入していた管理組合の92.3%が保険金を受け取ったそうです。

このうち、全損は0.7%、半損18.8%、一部損72.8%。

※現在、半損は「大半損」「小半損」に分けられています

あの地震に対してこの割合だったことをどう評価するか、地震保険加入を検討する1つの材料になるかもしれませんね。

地震保険の契約金額は、火災保険の半分が上限です。

全損・・・・契約金額 × 100%

大半損・・・契約金額 × 60%

小半損・・・契約金額 × 30%

一部損・・・契約金額 × 5%

例えば火災保険で2億円かけているマンションなら、地震保険の上限は1億円。「一部損」と判定されれば、実際の修理費用に関わらず、自動的に500万円支払われます。

「なんとなく安心・安全」のイメージで加入するべきではない

保険料は地域によって差があり、決して安い保険とは言えません。

何より問題なのは、これまで述べたように「被害があっても必ず出るとは限らない」「保険金で全て復旧できる保険ではない」ということを、誤解している人がとても多いことです。

いざという時に「保険金が出ない」「十分な補償が受けられない」と問題にならないよう、しっかりと説明を聞いて判断するべきだと思います。

お恥ずかしい話ですが、管理会社のフロントの知識や資料だけで、完璧な説明をするのは難しいのではないかと思います。(概要は説明できますけど・・・・)

相当の場数を踏んだ代理店か、保険会社本体の営業担当を呼んで、勉強会を開いてもらってはいかがでしょうか。詳しい資料も持ってきてくれます。

保険料を支払うだけのメリットがあると判断してから加入して、あとから「保険料のムダだった」ということにならないようにしましょう!

コメント